ÓPTICA EMPRESARIAL SOBRE LA MATERIALIDAD DE LOS ACTOS PARA EFECTOS FISCALES.

1. Introducción

Tradicionalmente, en la vida empresarial se ha buscado contar con esquemas que generen menores pagos de contribuciones; más allá de las justificaciones éticas o sociales, el principal motivo se ha centrado en la idea de que con ello se genera un beneficio económico adicional a la gestión empresarial.

Esta situación generó, por muchos años, una tierra fértil para profesionistas relacionados con el tema fiscal para diseñar diversos tipos de estrategias encaminadas a tal fin; baste señalar, como ejemplo, el uso de sociedades cooperativas, sindicatos, tercerización de servicios y esquemas de supuesta previsión social.

Dichos esquemas, también conocidos como planeación fiscal, tenían un sustento basado en el estudio profundo de las normas tributarias, al grado que se aprovecharon diversos vacíos legislativos que desencadenaron que de manera importante se dejaran de pagar contribuciones sin que se considerara como ilegal; simplemente, se aprovechaba las deficiencias de las normas (elusión fiscal) situación que fue disminuyendo con diversas y constantes reformas fiscales.

Ante el espacio reducido de acción que fue quedando frente a los esquemas de planeación fiscal, se dio paso a esquemas artificiosos, sin tener justificación o sustento legal ya que sólo buscaron generar ganancias, en la mayoría de los casos, las mayores en favor del ofertante del esquema; así se llegó a esquemas con un uso abusivo de la subcontratación, los pagos millonarios a personas físicas bajo el concepto de asimilados a salarios y la emisión de comprobantes fiscales digitales sin sustento real (facturas falsas).

De esta forma, al paso de los años, los esquemas de planeación fiscal se redujeron en eso: uso de pagadoras (quienes operan los esquemas de tercerización laboral y pago por asimilaos a salarios) y la compra de comprobantes fiscales sin tener sustento real.

El tema de la materialidad de los actos para efectos fiscales ha generado que importantes juristas se hayan pronunciado al respecto; desde la visión de la evolución legislativa, las deficiencias en que la autoridad incurre y sobre la manera de emprender una defensa.

Otros, han preferido dirigir sus esfuerzos en establecer una base doctrinal sobre aspectos que hasta hace no muchos años eran ajenos a la doctrina fiscal, con términos como: “materialidad” y “sustancia económica”.

Bajo ese tenor, la intención de este documento se centra en dar una visión distinta; esto es, desde la gestión empresarial, haremos evidentes algunas indebidas prácticas en la gestión de los negocios y trataremos de dar algunas recomendaciones que de ser aplicadas correctamente pueden evitar no sólo pérdidas de dinero sino grandes problemas legales frente a la administración tributaria.

2. Evolución del sistema

El Estado mexicano ha focalizado todos sus esfuerzos para mitigar los esquemas agresivos que buscan empecinadamente no pagar contribuciones, desde amplias reformas legales, con base en adecuaciones constitucionales, campañas de comunicación, haciendo más hostiles las facultades de comprobación, la emisión de resoluciones judiciales que dan fortaleza a las reformas legales y a las acciones de fiscalización.

La administración tributaria ha hecho el trabajo necesario para que el día de hoy sea más fácil y eficiente el control del registro de contribuyentes; la fiscalización y consecuentemente, la recaudación.

Hay que tener presente el tránsito de la contabilidad en papel a la electrónica; se dejaron de presentar declaraciones de contribuciones en ventanillas bancarias para pasar al envío digital y realizar el pago vía transferencia electrónica; desaparecieron las facturas en papel para dar paso al actual Comprobante Fiscal Digital por Internet (en adelante CFDI).

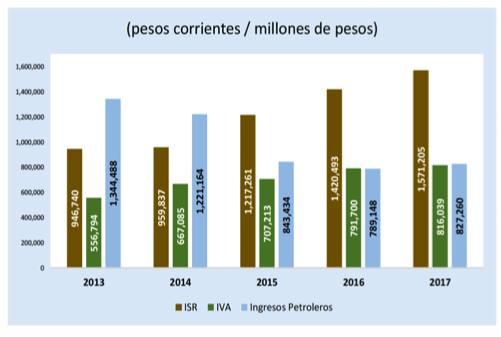

La hacienda tributaria tuvo el gran acierto de realizar la transformación digital para la administración de los recursos públicos; logró que los ingresos tributarios pudieran compensar, en los últimos años, la disminución de los ingresos petroleros al grado que la baja constante en el precio del crudo no afectó la programación presupuestal; por el contrario, año con año se logró experimentar un constante incremento en la recaudación.

Así lo corrobora el Centro de Estudios de las Finanzas Públicas (CEFP) de la Cámara de Diputados, en su estudio sobre la evolución y perspectiva del Impuesto Sobre la Renta e Impuesto al Valor Agregado, 1990-2019, en donde los ingresos presupuestarios petroleros y no petroleros muestran el siguiente comportamiento:

Este avance tecnológico también ha tenido sus desaciertos; en teoría, la emisión de la facturación electrónica (CFDI) eliminaría la práctica de la facturación falsa en papel; sin embargo, abrió la puerta para la práctica del último de los esquemas más agresivos, por los que se ha menoscabado de manera impresionante los ingresos tributarios; y en lo que se ha enfocado en erradicar el gobierno federal, la simulación de operaciones.

Tan es así que los grandes escándalos de corrupción de los últimos años tuvieron sustento en esta práctica, en el prólogo del libro: “La Estafa Maestra”. Se explica:

“… El gobierno federal encontró, hace tiempo, un modus operandi para desviar este dinero y darle otro uso. Lo que funciona así: las dependencias de gobierno inventan supuestos servicios, por ejemplo, hacer un concierto o dar apoyos a campesinos y escogen a ciertas universidades para que lo lleven a cabo; obviamente, éstas no pueden cumplir, pero cobran una comisión y luego contratan a otras empresas que lo hagan. Dichas empresas tampoco proporcionan los servicios mencionados porque no son reales, sólo existen en un papel, no tienen empleados, oficinas ni capital. Son lo que llaman “empresas fantasma”.

La tecnología vino a facilitar la posibilidad de obtener el soporte de supuestas operaciones mercantiles; bajo el cobijo de que la manera en que se diseñó la emisión de esos comprobantes era fiable; pues para poder emitir comprobantes fiscales se requiere de certificados electrónicos que genera, controla y proporciona la propia autoridad fiscal; una4 vez emitidos los comprobantes, su validación (timbrado) pasa por la propia autoridad, antes de llegar al destinatario.

Luego, si todo el proceso de emisión del comprobante es validado por la autoridad fiscal parecía que con ello se podría dar la certeza de que con el mismo sería suficiente para justificar en el campo legal y fiscal la operación que lo motiva.

Sin embargo, a pesar de lo avanzado del proceso para generar el comprobante fiscal y que en apariencia era un sistema probado que evitaría la falsificación del comprobante, parece que la autoridad no advirtió que se abría la posibilidad de que en segundos se pudiesen emitir miles de comprobantes fiscales con la posibilidad de sustentar operaciones millonarias sin que éstas se hubiesen dado en el mundo real.

Así tenemos que: “El gobierno federal, en cambio, aplica un esquema más sofisticado con el que desvió 11 veces más dinero que el ex gobernador Duarte: 7 mil 670 millones de pesos, utilizando a 11 dependencias, 8 universidades públicas y 186 empresas…”.

Ante tal posibilidad, no tardó mucho tiempo para que se aprovechara tal facilidad y con base en ello se ofrecieran, a los empresarios -y como se sabe, también aprovechado por algunos funcionarios-, estos esquemas que no sólo les permitieron omitir el pago de contribuciones sino que se llegó al extremo de que, con base en eso, solicitaban la devolución de impuestos sobre supuestos saldos a favor inexistentes.

El Estado, para combatir lo antes descrito, en la reforma fiscal para el año 2014, creó el artículo 69-B del Código Fiscal de la Federación (en adelante CFF); el cual, contiene el procedimiento que permite presumir operaciones inexistentes respaldadas con comprobantes fiscales; dicho precepto se aprobó con el siguiente texto:

“Artículo 69-B. Cuando la autoridad fiscal detecte que un contribuyente ha estado emitiendo comprobantes sin contar con los activos, personal, infraestructura o capacidad material, directa o indirectamente, para prestar los servicios o producir, comercializar o entregar los bienes que amparan tales comprobantes, o bien, que dichos contribuyentes se encuentren no localizados, se presumirá la inexistencia de las operaciones amparadas en tales comprobantes.

En este supuesto, procederá a notificar a los contribuyentes que se encuentren en dicha situación a través de su buzón tributario, de la página de internet del Servicio de Administración Tributaria, así como mediante publicación en el Diario Oficial de la Federación, con el objeto de que aquellos contribuyentes puedan manifestar ante la autoridad fiscal lo que a su derecho convenga y aportar la documentación e información que consideren pertinentes para desvirtuar los hechos que llevaron a la autoridad a notificarlos. Para ello, los contribuyentes interesados contarán con un plazo de quince días contados a partir de la última de las notificaciones que se hayan efectuado.

Transcurrido dicho plazo, la autoridad, en un plazo que no excederá de 5 días, valorará las pruebas y defensas que se hayan hecho valer; notificará su resolución a los contribuyentes respectivos a través del buzón tributario y publicará un listado en el Diario Oficial de la Federación y en la página de Internet del Servicio de Administración Tributaria, únicamente de los contribuyentes que no hayan desvirtuado los hechos que se les imputan y, por tanto, se encuentran definitivamente en la situación a que se refiere el primer párrafo de este artículo. En ningún caso se publicará este listado antes de los treinta días posteriores a la notificación de la resolución.

Los efectos de la publicación de este listado serán considerar, con efectos generales, que las operaciones. contenidas en los comprobantes fiscales expedidos por el contribuyente en cuestión no producen ni produjeron efecto fiscal alguno.

Las personas físicas o morales que hayan dado cualquier efecto fiscal a los comprobantes fiscales expedidos por un contribuyente incluido en el listado a que se refiere el párrafo tercero de este artículo, contarán con treinta días siguientes al de la citada publicación para acreditar ante la propia autoridad, que efectivamente adquirieron los bienes o recibieron los servicios que amparan los citados comprobantes fiscales, o bien procederán en el mismo plazo a corregir su situación fiscal, mediante la declaración o declaraciones complementarias que correspondan, mismas que deberán presentar en términos de este Código.

En caso de que la autoridad fiscal, en uso de sus facultades de comprobación, detecte que una persona física o moral no acreditó la efectiva prestación del servicio o adquisición de los bienes, o no corrigió su situación fiscal, en los términos que prevé el párrafo anterior, determinará el o los créditos fiscales que correspondan. Asimismo, las operaciones amparadas en los comprobantes fiscales antes señalados se considerarán como actos o contratos simulados para efecto de los delitos previstos en este Código.”

Este precepto establece el procedimiento que le permite a la autoridad fiscal resolver que cierto contribuyente emitió comprobantes fiscales sin contar con la infraestructura que sustente las operaciones y en consecuencia, los efectos de tal conclusión sobre aquéllos, que hubiesen hecho uso de esos comprobantes y, por ende, hubiesen dado efectos fiscales a los mismos.

Con base en este artículo, la autoridad fiscal empezó a acotar tales actos de simulación a través de la realización de auditorías fiscales; las cuales, se centraron en determinar si los comprobantes fiscales, en realidad se refieren a operaciones reales o sólo son el sustento de simulación de operaciones.

Los tribunales también se sumaron al combate y la Suprema Corte de Justicia de la Nación emitió criterios con los que buscó la justificación jurisdiccional de tal situación; no obstante que para un sector importante de la comunidad jurídica especializada se estimó que los criterios emitidos no se centraban en una verdadera interpretación que buscase la impartición de justicia, sino más bien, fortalecer el combate a tales actuaciones indebidas.

Así, surgieron criterios jurisprudenciales que abordaron los siguientes aspectos:

1. Derecho de Audiencia

Se resolvió que las publicaciones que hace la autoridad fiscal, dentro del procedimiento establecido en el artículo 69-B del Código Fiscal de la Federación, por las que da a conocer que contribuyentes se encuentran en el supuesto de presunción de inexistencia de operaciones, no transgreden ese derecho; pues por lo que hace a la primera publicación no se requiere del derecho de audiencia previa y por lo que hace a la segunda, los contribuyentes que utilizaron esos comprobantes podrían acudir ante la

autoridad fiscal para demostrar la veracidad de las operaciones y para el caso de no desvirtuarlas, cuentan con la posibilidad de acudir a juicio.

2. Irretroactividad de la Ley

La Suprema Corte resolvió que los comprobantes fiscales que se hubiesen emitido con anterioridad a la vigencia del artículo 69-B del CFF, no gozan, por ese solo hecho, de eficacia, pues requieren cumplir de los requisitos legales, por lo que si el comprobante no se encuentra soportado por una operación real, no puede considerarse que con el procedimiento establecido en dicho artículo se modifica una situación previamente creada, cuando ésta ni siquiera existió, por lo que concluyó que con dicho artículo no se contraviene el principio de irretroactividad de la ley contenido en el artículo 14 de la Constitución Política de los Estados Unidos Mexicanos.

3. Presunción de inocencia

Nuestro máximo tribunal concluyó que no se afecta dicha presunción, pues el artículo 69-B del CFF contiene un procedimiento que permite al contribuyente hacer llegar los elementos necesarios para demostrar que se cuenta con la capacidad operativa para la realización de las operaciones de que se trate.

4. Libertad de trabajo

Se resolvió que la publicación de aquellos contribuyentes que se ubican en el supuesto de no haber realizado operaciones con infraestructura no afecta dicha libertad porque no impide el desempeño normal de sus actividades. Estos criterios robustecieron las acciones de fiscalización; así como con otras resoluciones jurisdiccionales, no solo de los tribunales federales del Poder Judicial sino también del Tribunal Federal de Justicia Administrativa, en donde se han venido decantando conceptos tales como: sustancia económica, veracidad y verificabilidad de

las operaciones; ya que aún, cuando en la legislación fiscal no se contemplan tales conceptos, han sido sustento en las facultades de comprobación y en dichos fallos se ha resuelto que es dable verificarlos para la autoridad fiscal para corroborar la existencia de las operaciones.

Continuando con la manera de perfeccionar el combate a dicha mala práctica, llegó una reforma de mayor calado para el año 2020, en la que se modificaron los siguientes ordenamientos:

- Constitución Política de los Estados Unidos Mexicanos;

- Código Fiscal de la Federación;

- Ley Federal Contra la Delincuencia Organizada;

- Código Penal Federal;

- Código Nacional de Procedimientos Penales;

- Ley de Seguridad Nacional; y

- Ley Nacional de Extinción de Dominio.

Dichas modificaciones hicieron más duras las acciones y el alcance de éstas, ya que se centraron en hacer que la actividad de generación de CFDI’s sin sustento de operaciones se pudiese considerar delincuencia organizada y defraudación fiscal, con la posibilidad de ejercer la extinción de dominio sobre los bienes que se hubiesen generado con motivo de dicha actividad.

De esta manera el Estado Mexicano ha evolucionado constantemente para mejorar la gestión tributaria y en los últimos años para lograr una disminución significativa de la emisión de CFDI’s sin haberse realizado las operaciones que amparan.

3. ¿Qué pasó con el sector empresarial?

En la vida de empresa se busca incrementar las ganancias o la riqueza que cada una genera; para lograrlo se hace el uso de varias herramientas y estrategias, generalmente, desde el aspecto financiero, lo relativo al uso del crédito, renegociación de deudas, estrategias de marketing, y en cierto momento, se instauró la idea que ese incremento de riqueza podría generarse con la omisión del pago de las contribuciones o bien, logrando pagar menos.

Si bien, una debida gestión contable fiscal en un correcto enlace con la buena toma de decisiones financieras y ligada a la adecuada gestión del negocio, puede maximizar las ganancias; lo cierto, es que en la cultura empresarial de los últimos 20 años se hizo creer al empresario que podría ser más rico si de alguna manera dejaba de pagar contribuciones.

Esta forma de pensar llevó a la implementación de esquemas fiscales que si bien, implicaban la disminución en el pago de contribuciones, los mismos tenían sustento técnico; y más de uno era motivo de victorias en los tribunales, ante las deficiencias legales que fueron bien aprovechados por profesionistas que diseñaron esos esquemas.

Esos sistemas de planeación fiscal fueron combatidos con reformas legales, que los llevaron a disminuir su uso e incluso a desaparecer; no obstante, ante la demanda, en el mercado empresarial, de esquemas de este tipo, pseudo fiscalistas crearon algunos, que fueron degenerando en lo que hemos referido como la simulación de operaciones con sustento documental (digital) avalado por la propia autoridad fiscal.

De esta forma, podría decir que de la planeación fiscal técnica, basada en figuras legales y argumentos técnicos transitó a un extremo de burda simulación, en la que simplemente se emitían comprobantes digitales, se efectuaban operaciones financieras de transferencias de dinero, pero sin que en realidad existiese motivo de las mismas.

Para los empresarios que conscientemente participaron de este esquema se convirtió en una manera muy sencilla de ganar dinero; prácticamente, sólo necesitaban hacer depósitos o transferencias de dinero y al cabo de unos segundos recibían el retorno del dinero y su “comprobante” para sustentar la supuesta operación.

Lo cierto es que ante este banquete de agasajos de fácil obtención de ganancias; a la mayoría no le preocupó el alcance de las consecuencias; sin advertirlo desvincularon esos movimientos de dinero de la operación real del negocio, lo que ocasionó una expectativa de riqueza tal que incluso sus finanzas personales se vieron trastornadas y en general, no crearon una estructura financiera que les permitiera hacer frente a las contingencias cuando el riesgo de participar en ello, se actualizara.

Los equipos de administración, finanzas o contables de las empresas siguieron con la dinámica ordinaria como si no pasara nada; muchos aún, siguen con la práctica pues el flujo de dinero y las necesidades que requieren cubrir no les permite, de manera inmediata, dejar de usar esos esquemas.

Ahora que la fiscalización se ha convertido no solo más estricta y eficaz, sino completamente dirigida (como una operación quirúrgica que pretende extirpar un tumor cerebral) por el uso de la tecnología, nos encontramos con un sector empresarial desarticulado, en cuanto a sus procesos y sin tener la fortaleza y claridad de cómo enfrentar esta situación.

Estamos frente a un sin número de escenarios en los que nadie garantiza nada; algunas de las empresas que vendieron estos esquemas han tratado de migrar hacía otros, en donde pretenden controlar el riesgo o simulan que lo minimizan al máximo, pero sin dejar de ofrecerlos; con estrategias que abonan a otras áreas del derecho, como haberes de retiro, compensaciones por productividad o incluso, diciendo que son pagos en compensación por supuestas (falsas) afectaciones derivadas de estrés laboral.

Otras entidades están cumpliendo sus promesas con los empresarios que las contrataron, les aportan equipos de abogados para hacer frente a los procedimientos de fiscalización e incluso, las hay quienes ofrecen “negociar” con las autoridades a efecto de cerrar los procedimientos de auditoría con la menor afectación posible para quienes las contrataron.

Están aquellas que simplemente desaparecieron y el empresario que las contrató ya no las localiza o simplemente, no cumplen lo que en su momento ofrecieron como un “esquema blindado” e incluso decían, con soporte en sentencias a favor, de parte de nuestro máximo tribunal.

Lo cierto, es que el combate relacionado a la emisión de comprobantes fiscales sin sustento material ha hecho visible que una parte del sector empresarial -el que hizo de esto, una práctica recurrente- no estaba siendo próspero en sus negocios, sino más bien, se hizo de riqueza indebida, pues hacerse de ganancias a costas de las contribuciones, lo que incluye las relativas a la seguridad social de los trabajadores, es un delito.

Por lo que hace al sector empresarial que no tenía como práctica este tipo de esquemas, también ha dejado ver lo endeble de sus equipos de administración, finanzas e incluso contables; muchos, se confiaron bajo el hecho de no estar actuando indebidamente; sin embargo, les faltó visión en el sentido de que podrían ser relacionados en esas actividades sin su consentimiento o bien, que las prácticas o procesos implementados eran suficientes cuando no es así.

Las reformas legales y los procesos de auditoría fiscal han corroborado que no es suficiente tener un equipo contable profesional y con suficientes conocimientos técnicos; que no basta el adecuado registro contable y que es necesario la vinculación con expertos en las otras áreas de especialización del negocio.

Por otra parte, se ha dejado al descubierto que las malas prácticas empresariales ponen en riesgo la viabilidad de las empresas; por ejemplo, la constante inyección de capital en especie o efectivo sin documentar tales acciones; los continuos préstamos y retiros de dinero hechos por los accionistas o administradores, aludiendo las necesidades de la operación del negocio; el uso indiscriminado de las tarjetas de crédito como fuente de financiamiento o bien, el pago de estos adeudos con efectivo.

Lo anterior, habla de la urgencia de que el sector empresarial también avance y evolucione, no sólo respecto de cómo hacer más y mejores negocios; sino respecto de la manera en que debe llevar a cabo su gestión; el nivel de los profesionales que integran sus equipos de trabajo deben ser especializados y con una visión global respecto de los nuevos alcances de las normas tributarias.

4. Hacia una nueva gestión empresarial

Ante la actual regulación y lo especializado que se han convertido las facultades de comprobación así como por la política pública implementada por el Gobierno Federal, estimo que los empresarios deben transitar a una nueva forma de gestionar sus negocios, pues con ello, pueden prevenir sin número de contingencias y en la medida que avanzan en su operación diaria generar el caudal probatorio no sólo de sus operaciones sino también de lo que en algún momento implicaría hacer frente a una auditoría o incluso, medio de defensa legal.

Con base en lo anterior, se estima que el sector empresarial debe poner especial atención en los siguientes aspectos relacionados con la operación:

- Equipos contables adecuados a las necesidades de la empresa.

Dentro de la cultura empresarial está arraigado el pensamiento de que el contador es el encargado de toda la gestión del negocio, más allá del aspecto relativo a los números de la empresa; luego, se pretende que dicho profesionista se haga cargo de la tesorería, la gestión de cobranza, los trámites para el funcionamiento del negocio; incluso, en algunas ocasiones, hasta de la defensa legal.

No se delimita de manera correcta el alcance de la función del contador con relación a la operación propia del negocio; ahora, no solo se trata de hacer asientos contables y hacer registros, el debido control de las múltiples operaciones de una empresa -no me refiero solo a las ventas- requiere de una cantidad significante de tiempo y dependiendo de la cantidad de operaciones se requiere de un verdadero ejército de personas que atiendan esa área.

El empresario necesita saber con claridad cuál es el equipo necesario que su negocio requiere; es un ahorro mal entendido el limitar el gasto en la parte contable, ya que en la medida que esa área esté debidamente cubierta, el cumplimiento de las obligaciones tributarias será mejor y con mayor capacidad de respuesta en caso de requerirse con motivo de alguna auditoría o requerimiento de autoridad.

Es importante que se identifique el nivel de contador que requiere cada negocio; en algunos, bastará con un profesional que realice el adecuado control y registro de las operaciones; en otras, a uno con una visión más avanzada que sepa cómo maximizar los beneficios de la ley; y en otras, se requiere de alguien con conocimientos y perspectivas que le permitan incluso vislumbrar el crecimiento del negocio y la necesidad de ser abierto a relacionarse con otros profesionistas para hacer un equipo sólido en beneficio del desarrollo de la empresa.

Es necesario que el empresario cuente con un equipo contable que sepa de sus limitaciones y que reconozca que en el campo fiscal debe trabajar de la mano del especialista en leyes quien le indique la manera correcta de dar soporte legal a las operaciones que realiza la entidad mercantil, y quien, además, con base en su experiencia diseñe los instrumentos legales adecuados, hechos a la medida de las necesidades de la empresa.

En ese sentido, se requiere que el empresario vuelva a verificar lo adecuado de su equipo contable y la manera en que viene desarrollando su trabajo; es increíble que en estos tiempos existan empresas que realizan negocios millonarios en donde su control de flujo de efectivo sea inexistente, sus cuentas por cobrar descontroladas y peor aún, que sigan conformándose con la presentación de las declaraciones en ceros.

- Procesos y procedimientos

Ante la necesidad de soportar debidamente los registros contables se vuelve imperante que exista un importante control interno en la gestión de las empresas y para ello, el establecimiento de los procesos y procedimientos cobra especial relevancia.

En la medida que se instauran dichos mecanismos, se logra que de manera -casi- automática se vaya generando el sustento de muchas de las operaciones que se llevan a cabo; lo cierto, es que al día de hoy, no existe la cultura de recabar elementos que acrediten lo que se realice día a día; por ejemplo, no se verifica que los comprobantes fiscales de los proveedores lleguen en tiempo y forma; y en caso de no ser así se requieran hasta su obtención.

De igual forma, no existe la costumbre de efectuar los contratos a tiempo y mucho menos obtener la certificación respectiva que genere la fecha cierta de los mismos; tampoco, se obtienen los documentos que les dan sustento o coherencia; por ejemplo, los estados de cuenta respecto de aquellos que son de préstamo o la recepción o elaboración de los saldos que corresponden a los intereses respectivos.

Tampoco se cuenta con bitácoras, registros y documentos que acrediten el día a día de las operaciones, no se resguardan cotizaciones o correos electrónicos en donde conste la autorización de ciertas operaciones o bien, se recabe la información necesaria de algún presupuesto o proyecto a realizar; ahora suma, incluso las conversaciones de texto vía teléfonos celulares.

- Mejores prácticas empresariales

Tal vez el peor enemigo del empresario es él mismo; como dueño del negocio, inversor y generador de la riqueza piensa que puede hacer y deshacer lo que estime oportuno; muchas veces, a nombre de la operación o crecimiento del negocio. Lo cierto es que eso genera desorden en la gestión empresarial, obstaculiza la debida y oportuna respuesta a las necesidades de la empresa y a la propia estructura que debería tener.

Muchas veces desconoce el verdadero flujo de efectivo que la empresa requiere o viene utilizando; realiza negociaciones, asegura contratos, realiza actos de comercio, otros jurídicos, sin planeación debida y después requieren que sus equipos le den cuerpo, justificación y sustento legal, lo que pone en riesgo que los actos realizados se soporten debidamente.

La cultura empresarial en México aún está basada en la cultura del esfuerzo y en la actualidad, con el florecimiento del emprendimiento, hay un sector importante de empresarios que han destacado por su habilidad para hacer negocios, no porque hayan planificado sus negocios o sean el resultado de sofisticados estudios de mercado o de due diligencies de los que se pudiese tener la certeza de que cada decisión se toma en el momento adecuado.

En ese sentido, también es necesario que los empresarios cuenten con un mejor nivel de cultura financiera y jurídica; si bien, para muchos no es ajeno, debido a la exposición mediática, el tema de las auditorías fiscales y la manera en que la autoridad fiscal actúa con motivo del combate a la emisión de comprobantes fiscales sin sustento de operaciones; hay aspectos que son relevantes y de imprescindible conocimiento.

En efecto, el empresario debe tener presente la manera de dar cumplimiento a la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita (Ley Antilavado); el correcto manejo del efectivo, las obligaciones que le impone estar en cierto régimen fiscal o bien, la vinculación del patrimonio personal con el empresarial, de acuerdo con las obligaciones mercantiles o tributarias que tengan asignadas.

De esta manera, en la medida que existan empresarios con un soporte cultural más elevado, no sólo será mejor el cumplimiento tributario sino que se contará con mejores elementos para demostrar la materialidad de las operaciones, pues no es un secreto que muchas de las operaciones que la autoridad rechaza no es porque no se hayan realizado sino porque el contribuyente no tuvo la previsión de hacerse de los elementos necesarios que las sustentaran y pretender hacerlo después, no sólo es complicado sino que se puede generar la idea de que se inventan; no obstante, que sí se llevó a cabo la operación de mérito.

- Impulso gubernamental

Algunos aspectos que son comunes en la justificación filosófica del no pago de contribuciones están en el hecho de que la autoridad no realiza una adecuada gestión de los recursos, los servicios públicos son malos y la corrupción que existe en las administraciones tributarias.

Consecuentemente, en la medida que esa percepción se acote, y la búsqueda en erradicar las prácticas indebidas de los particulares también se traslade a la gestión de la administración tributaria, estoy convencido de que habrá un sector de empresarios que de manera voluntaria buscarán cumplir debidamente con su obligación; pues no es menor el malestar que genera el ver que el dinero que cuesta tanto trabajo conseguir es derrochado por aquél que solo lo recibe; aún y cuando se justifique en el bien común.

Por tanto, si bien, el Estado ha trabajado intensamente para erradicar las malas prácticas de parte de los contribuyentes que inciden en el no pago de las contribuciones, lo cierto, es que falta mucho por hacer para generar la percepción de que es conveniente el hacer el debido pago de las contribuciones, más allá de no incurrir en incumplimientos sino porque es lo que más conviene a la sociedad.

5. Conclusiones:

- El Estado ha realizado un avance importante para: gestionar la administración tributaria; tener más control sobre los contribuyentes; que la recaudación sea más, y eficiente, al grado de evitar la dependencia de los ingresos petroleros;

- El avance tecnológico permitió que se desarrollaran esquemas para evadir el pago de contribuciones; a través de la emisión de comprobantes fiscales digitales sin que las operaciones que supuestamente les dieron origen existieran;

- El Estado Mexicano emprendió varias acciones para su erradicación, se creó el procedimiento que permite declarar la inexistencia de las operaciones; y se ha llevado estimar esta actividad como un delito contra la seguridad nacional que permite la extinción de dominio sobre los bienes origen de esas actividades;

- El sector empresarial no ha evolucionado al mismo tiempo que la administración; se ha visto aletargada y ahora, ante los nuevos retos de la fiscalización no sabe cómo actuar; más allá de tratar de justificar o sostener las operaciones que realizó;

- Es necesario que el empresariado avance y mejore en áreas como: equipo contable, procesos y procedimientos, cultura empresarial financiera y legal; así como, que se obtengan mejores resultados en la gestión pública de los recursos, como un estímulo para el adecuado pago de las contribuciones.

Fuentes:

Bibliográficas.

ROLDAN NAYELI, Castillo Miriam y URESTE, Manuel, La Estafa Maestra. Graduados en desaparecer el dinero público, CDMXA, Planeta 2018.

Hemerografía.

CENTRO DE ESTUDIOS DE LAS FINANZAS PÚBLICAS DE LA CÁMARA DE DIPUTADOS, Evolución y Perspectiva del Impuesto Sobre la Renta e Impuesto al Valor Agregado, 1990-2019. Disponible en www.cefp.gob.mx/presentaciones/precefp0022018 Fecha de consulta:17 de noviembre de 2020.

Informáticas.

https://sjf.scjn.gob.mx/SJFSem/Paginas/SemanarioIndex.aspx

http://www.diputados.gob.mx/LeyesBiblio/index.htm

Legislativas.

Código Fiscal de la Federación.

Comentarios